社会福祉法人の経営組織の仕組みについては、社会福祉法にルールがあります。

社会福祉法人の設立・運営にあたっては、このルールを遵守する必要があります。

この記事では、社会福祉法人の経営組織について説明します。

社会福祉法人の機関について

社会福祉法人の経営組織は、様々な機関で構成されています。

機関のうち、評議員(評議員会)、理事(理事会)、監事は、必ず設置しなければいけません。

会計監査人は、設置が任意となります。

ただし、特定社会福祉法人(一定の規模以上の法人)の場合は、会計監査人を必ず設置しなければいけません。

社会福祉法

(機関の設置)

第三十六条 社会福祉法人は、評議員、評議員会、理事、理事会及び監事を置かなければならない。

2 社会福祉法人は、定款の定めによつて、会計監査人を置くことができる。

(会計監査人の設置義務)

第三十七条 特定社会福祉法人(その事業の規模が政令で定める基準を超える社会福祉法人をいう。第四十六条の五第三項において同じ。)は、会計監査人を置かなければならない。

社会福祉法施行令

(特定社会福祉法人等の基準)

第十三条の三 法第三十七条及び第四十五条の十三第五項の政令で定める基準を超える社会福祉法人は、次の各号のいずれかに該当する社会福祉法人とする。

一 最終会計年度(各会計年度に係る法第四十五条の二十七第二項に規定する計算書類につき法第四十五条の三十第二項の承認(法第四十五条の三十一前段に規定する場合にあつては、法第四十五条の二十八第三項の承認)を受けた場合における当該各会計年度のうち最も遅いものをいう。以下この条において同じ。)に係る法第四十五条の三十第二項の承認を受けた収支計算書(法第四十五条の三十一前段に規定する場合にあつては、同条の規定により定時評議員会に報告された収支計算書)に基づいて最終会計年度における社会福祉事業並びに法第二十六条第一項に規定する公益事業及び同項に規定する収益事業による経常的な収益の額として厚生労働省令で定めるところにより計算した額が三十億円を超えること。

二 最終会計年度に係る法第四十五条の三十第二項の承認を受けた貸借対照表(法第四十五条の三十一前段に規定する場合にあつては、同条の規定により定時評議員会に報告された貸借対照表とし、社会福祉法人の成立後最初の定時評議員会までの間においては、法第四十五条の二十七第一項の貸借対照表とする。)の負債の部に計上した額の合計額が六十億円を超えること。

また、社会福祉法人と、各機関(評議員、理事、監事、会計監査人(以下「役員等」という)は、委任の関係であるとされています。

(社会福祉法人と評議員等との関係)

第三十八条 社会福祉法人と評議員、役員及び会計監査人との関係は、委任に関する規定に従う。

これにより、役員等は、善管注意義務(善良な管理者の注意をもって委任事務を処理する義務)を負い、義務を怠った場合には、損害賠償責任を負うことになります。

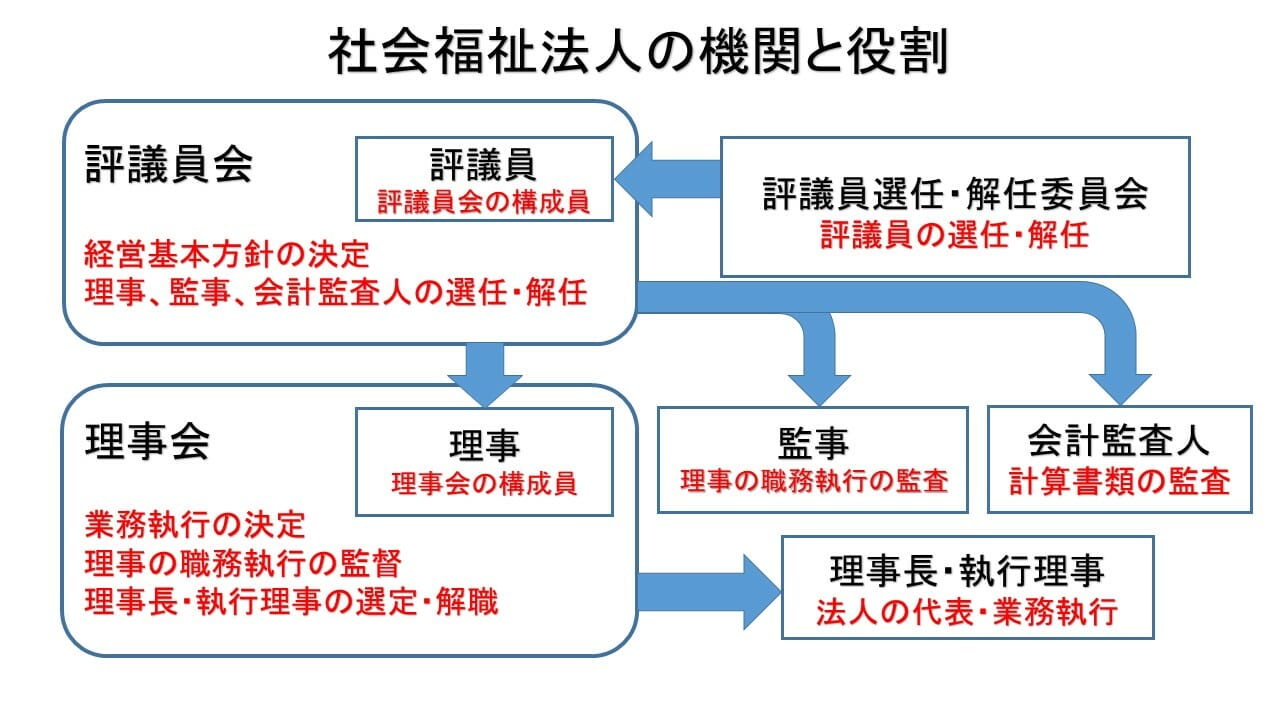

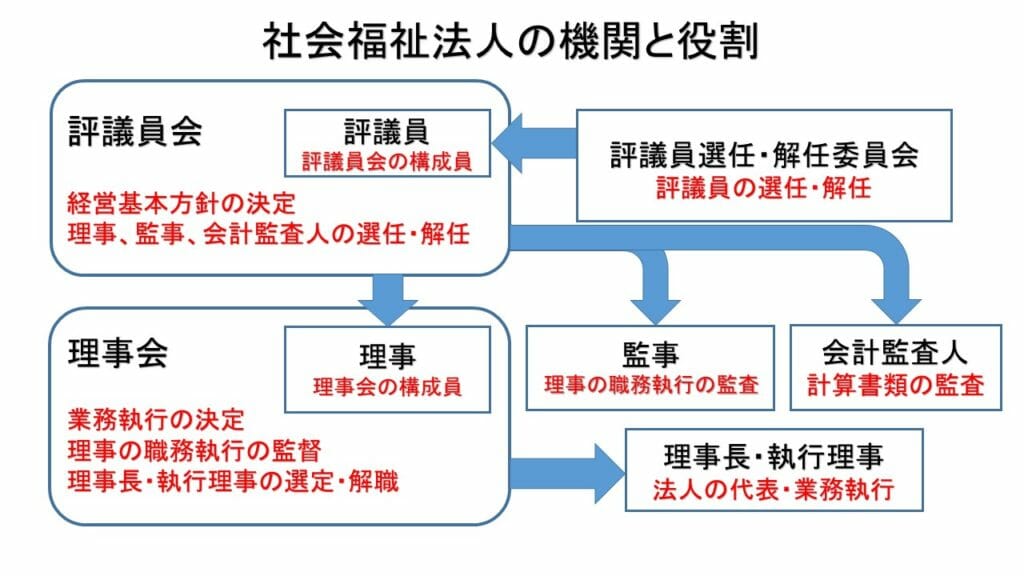

社会福祉法人の機関と役割について

社会福祉法人の各機関の関係と役割は、次の図のとおりです。

社会福祉法人は、3つの権限(意思決定、業務執行、監査)が、3つの機関(評議員会、理事会、監事・会計監査人)に分配されています。

3つの機関が相互に牽制することで、法人の運営が中立公正に保たれるよう配慮されている機関設計となっています。

それぞれの期間については、次の記事を参考にしてください。

まとめ

社会福祉法人の経営組織は、次の機関で構成されています。

①評議員(評議員会)

②理事(理事会)

③監事

④会計監査人

①から③は、必置の機関です。

④は、特定社会福祉法人の場合は、必置となります。

社会福祉法人は、3つの権限(意思決定、業務執行、監査)を、3つの機関(評議員会、理事会、監事・会計監査人)に分配することで、相互牽制機能による中立公正な経営を確保しています。