社会福祉法人の監事とは、法人の役員の一員として、理事の職務の執行を監査して、監査報告を作成するとともに、いつでも理事及び職員に対して事業の報告を求め、法人の業務や財産の状況を調査する権限があり、適正な法人運営の確保に関する重要な役割を担っています。

この記事では、社会福祉法人の監事について、社会福祉法に沿って説明します。

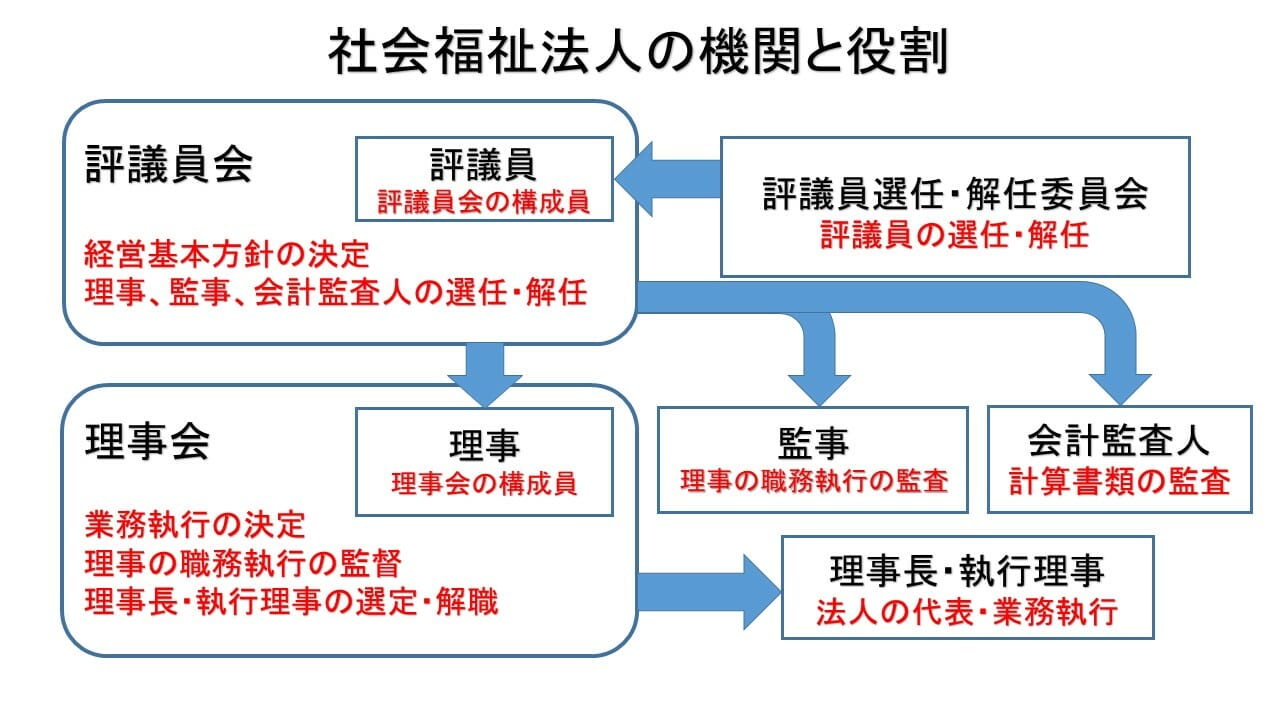

監事の選任・解任

監事は、評議員会で選任・解任されます。

なお、監事の選任に関する議案の提出に際しては、監事の過半数の同意が必要となります。

社会福祉法

(役員等の選任)

第四十三条 役員及び会計監査人は、評議員会の決議によつて選任する。

2(略)

3 一般社団法人及び一般財団法人に関する法律第七十二条、第七十三条第一項及び第七十四条の規定は、社会福祉法人について準用する。この場合において、同法第七十二条及び第七十三条第一項中「社員総会」とあるのは「評議員会」と、同項中「監事が」とあるのは「監事の過半数をもって」と、同法第七十四条中「社員総会」とあるのは「評議員会」と読み替えるものとするほか、必要な技術的読替えは、政令で定める。

一般社団法人及び一般財団法人に関する法律

(監事の選任に関する監事の同意等)

第七十二条 理事は、監事がある場合において、監事の選任に関する議案を社員総会に提出するには、監事(監事が二人以上ある場合にあっては、その過半数)の同意を得なければならない。

(以下略)

監事の資格

監事の資格についても、社会福祉法に定めがあり、おおむね、評議員や理事の資格と同様です。

監事の欠格事項

監事の選任においても欠格事項があり、評議員の欠格事項が準用されます。

社会福祉法

(役員の資格等)

第四十四条 第四十条第一項の規定は、役員について準用する。

(以下略)

(評議員の資格等)

第四十条 次に掲げる者は、評議員となることができない。

一 法人

二 成年被後見人又は被保佐人

三 生活保護法、児童福祉法、老人福祉法、身体障害者福祉法又はこの法律の規定に違反して刑に処せられ、その執行を終わり、又は執行を受けることがなくなるまでの者

四 前号に該当する者を除くほか、禁錮以上の刑に処せられ、その執行を終わり、又は執行を受けることがなくなるまでの者

五 第五十六条第八項の規定による所轄庁の解散命令により解散を命ぜられた社会福祉法人の解散当時の役員

欠格事項については、評議員の記事も参考にしてください。

監事の兼職禁止

監事は、評議員や理事、職員と、兼職禁止となっています。

社会福祉法

(評議員の資格等)

第四十条 (略)

2 評議員は、役員又は当該社会福祉法人の職員を兼ねることができない。

(以下略)

(役員の資格等)

第四十四条 (略)

2 監事は、理事又は当該社会福祉法人の職員を兼ねることができない。

(以下略)

監事の人数

監事は2人以上が必要です。

なお、監事が複数いる場合でも、その権限は、各監事が独立して行使できます。

また、その義務は、各監事がそれぞれ負います。

各監事が、理事の法令・定款等違反の有無を調査するので、多数決ではなく、原則として、各人が個別にその権限を行使する「独任制」の機関となります。

社会福祉法

(役員の資格等)

第四十四条 (略)

3 理事は六人以上、監事は二人以上でなければならない。

(以下略)

監事に必要とされる識見

監事には、理事と同様に、所定の有識者でなくてはいけません。

社会福祉法

(役員の資格等)

第四十四条 (略)

5 監事のうちには、次に掲げる者が含まれなければならない。

一 社会福祉事業について識見を有する者

二 財務管理について識見を有する者

(以下略)

「社会福祉事業について識見を有する者」とは、次のような者があてはまります。

・社会福祉に関する教育を行う者

・社会福祉に関する研究を行う者

・社会福祉事業又は社会福祉関係の行政に従事した経験を有する者

・公認会計士、税理士、弁護士等、社会福祉事業の経営を行う上で必要かつ有益な専門知識を有する者

「財務管理について識見を有する者」とは、次のような者があてはまります。

・公認会計士や税理士の資格を有する者

・社会福祉法人、公益法人や民間企業等において財務・経理を担当した経験を有する者

特殊関係者の選任禁止

監事には、各役員(理事・監事)の配偶者、三親等以内の親族、その他特殊関係者が含まれてはなりません。

社会福祉法

(役員の資格等)

第四十四条 (略)

7 監事のうちには、各役員について、その配偶者又は三親等以内の親族その他各役員と厚生労働省令で定める特殊の関係がある者が含まれることになつてはならない。

社会福祉法施行規則

(監事のうちの各役員と特殊の関係がある者)

第二条の十一 法第四十四条第七項に規定する各役員と厚生労働省令で定める特殊の関係がある者は、次に掲げる者とする。

一 当該役員と婚姻の届出をしていないが事実上婚姻関係と同様の事情にある者

二 当該役員の使用人

三 当該役員から受ける金銭その他の財産によつて生計を維持している者

四 前二号に掲げる者の配偶者

五 第一号から第三号までに掲げる者の三親等以内の親族であつて、これらの者と生計を一にするもの

六 当該理事が役員(法人でない団体で代表者又は管理人の定めのあるものにあつては、その代表者又は管理人。以下この号及び次号において同じ。)若しくは業務を執行する社員である他の同一の団体(社会福祉法人を除く。)の役員、業務を執行する社員又は職員(当該他の同一の団体の役員、業務を執行する社員又は職員である当該社会福祉法人の監事の総数の当該社会福祉法人の監事の総数のうちに占める割合が、三分の一を超える場合に限る。)

七 当該監事が役員若しくは業務を執行する社員である他の同一の団体(社会福祉法人を除く。)の役員、業務を執行する社員又は職員(当該監事及び当該他の同一の団体の役員、業務を執行する社員又は職員である当該社会福祉法人の監事の合計数の当該社会福祉法人の監事の総数のうちに占める割合が、三分の一を超える場合に限る。)

八 他の社会福祉法人の理事又は職員(当該他の社会福祉法人の評議員となつている当該社会福祉法人の評議員及び役員の合計数が、当該他の社会福祉法人の評議員の総数の半数を超える場合に限る。)

九 第二条の七第八号に掲げる団体の職員のうち国会議員又は地方公共団体の議会の議員でない者(当該団体の職員(国会議員又は地方公共団体の議会の議員である者を除く。)である当該社会福祉法人の監事の総数の当該社会福祉法人の監事の総数のうちに占める割合が、三分の一を超える場合に限る。)

また、監事は、理事の職務や法人の計算書類を監査する立場にあることから、法人から委託を受けて記帳代行業務や税理士業務を行う者が監事に選任することは、適当ではありません。

自分が作成した計算書類を、自分で監査することになり、監査としての適正さを欠いているためです。

この点、法律面や経営面のアドバイスのみを行う契約となっている顧問弁護士、顧問税理士、顧問会計士を監事に選任することは可能です。

監事の任期

監事の任期は、選任後2年以内に終了する会計年度のうち最終のものに関する定時評議員会の終結の時までとなります。(任期の起算日は就任日ではなく選任日です。)

社会福祉法

(役員の任期)

第四十五条 役員の任期は、選任後二年以内に終了する会計年度のうち最終のものに関する定時評議員会の終結の時までとする。ただし、定款によつて、その任期を短縮することを妨げない。

(例)

平成30年6月15日に選任され、同年6月20日に就任した場合の任期

平成30年6月15日から平成32(令和2)年度に開催する定時評議員会の日まで

監事の職務

監事は、理事の職務の執行を監査し、監査報告を作成しなければいけません。

いつでも、理事や法人の職員に報告を求め、業務や財産の状況を調査できます。

理事の不正等を発見した場合は、理事や理事会、評議員会に報告義務があります。

理事会に出席し、必要があるときは、意見を述べなければいけません。

このとき、理事会を招集するよう、理事に請求することもできます。

また、理事が評議員会に提出する議案を調査し、定款違反や不当事項がある場合は、評議員会に報告します。

このほか、理事の不正行為等によって、法人に損害が生じるおそれがあるときは、その理事に不当行為をやめるよう請求できます。

社会福祉法

第四十五条の十八 監事は、理事の職務の執行を監査する。この場合において、監事は、厚生労働省令で定めるところにより、監査報告を作成しなければならない。

2 監事は、いつでも、理事及び当該社会福祉法人の職員に対して事業の報告を求め、又は当該社会福祉法人の業務及び財産の状況の調査をすることができる。

3 一般社団法人及び一般財団法人に関する法律第百条から第百三条まで、第百四条第一項、第百五条及び第百六条の規定は、監事について準用する。この場合において、同法第百二条(見出しを含む。)中「社員総会」とあるのは「評議員会」と、同条中「法務省令」とあるのは「厚生労働省令」と、同法第百五条中「社員総会」とあるのは「評議員会」と読み替えるものとするほか、必要な技術的読替えは、政令で定める。

一般社団法人及び一般財団法人に関する法律

(理事への報告義務)

第百条 監事は、理事が不正の行為をし、若しくは当該行為をするおそれがあると認めるとき、又は法令若しくは定款に違反する事実若しくは著しく不当な事実があると認めるときは、遅滞なく、その旨を理事(理事会設置一般社団法人にあっては、理事会)に報告しなければならない。

(理事会への出席義務等)

第百一条 監事は、理事会に出席し、必要があると認めるときは、意見を述べなければならない。

2 監事は、前条に規定する場合において、必要があると認めるときは、理事(第九十三条第一項ただし書に規定する場合にあっては、招集権者)に対し、理事会の招集を請求することができる。

3 前項の規定による請求があった日から五日以内に、その請求があった日から二週間以内の日を理事会の日とする理事会の招集の通知が発せられない場合は、その請求をした監事は、理事会を招集することができる。

(社員総会に対する報告義務)

第百二条 監事は、理事が社員総会に提出しようとする議案、書類その他法務省令で定めるものを調査しなければならない。この場合において、法令若しくは定款に違反し、又は著しく不当な事項があると認めるときは、その調査の結果を社員総会に報告しなければならない。

(監事による理事の行為の差止め)

第百三条 監事は、理事が監事設置一般社団法人の目的の範囲外の行為その他法令若しくは定款に違反する行為をし、又はこれらの行為をするおそれがある場合において、当該行為によって当該監事設置一般社団法人に著しい損害が生ずるおそれがあるときは、当該理事に対し、当該行為をやめることを請求することができる。

2 前項の場合において、裁判所が仮処分をもって同項の理事に対し、その行為をやめることを命ずるときは、担保を立てさせないものとする。

また、毎会計年度の計算書類(資金収支計算書、事業活動計算書、貸借対照表)、事業報告、これらの附属明細書、財産目録は、厚生労働省令に定めるところにより、監事の監査を受けなければなりません。

社会福祉法

(計算書類等の監査等)

第四十五条の二十八 前条第二項の計算書類及び事業報告並びにこれらの附属明細書は、厚生労働省令で定めるところにより、監事の監査を受けなければならない。

計算書類及びその附属明細書並びに財産目録の監査と、事業報告及びその附属明細書の監査については、それぞれの監査報告の内容や、その作成等の手順に関する規定が、社会福祉法や同法施行規則に定められています。

なお、監査報告書は、毎会計年度終了後3か月以内(6月30日まで)に、所轄庁に提出する必要があります。

まとめ

監事は、法人の役員の一員として、理事の職務執行を監査して、監査報告を作成します。

また、理事や職員に事業報告を求め、業務や財産の状況を調査する権限があります。

監事は、評議員会で選任・解任されます。

なお、監事の選任に関する議案の提出には、監事の過半数の同意が必要です。

監事の選任は、欠格事項があり、評議員の欠格事項が準用されます。

監事は、評議員や理事、職員と、兼職禁止です。

監事は2人以上が必要です。

監事が複数いる場合でも、その権限は、各監事が独立して行使できます。

また、その義務は、各監事がそれぞれ負います。

監事には、次の者を含む必要があります。

①社会福祉事業について識見を有する者

②財務管理について識見を有する者

監事には、各役員の配偶者、三親等以内の親族、その他特殊関係者が含まれてはなりません。

監事の任期は、選任後2年以内に終了する会計年度のうち、最終年度の定時評議員会の終結の時までとなります。(任期の起算日は就任日ではなく選任日です。)

監事は、理事の不正等を発見した場合は、理事や理事会、評議員会に報告義務があります。

理事会に出席し、必要があるときは、意見を述べなければいけません。

このとき、理事会を招集するよう、理事に請求することもできます。

また、理事が評議員会に提出する議案を調査し、定款違反や不当事項がある場合は、評議員会に報告します。

このほか、理事の不正行為等によって、法人に損害が生じるおそれがあるときは、その理事に不当行為をやめるよう請求できます。

毎会計年度の計算書類(資金収支計算書、事業活動計算書、貸借対照表)、事業報告、これらの附属明細書、財産目録は、厚生労働省令に定めるところにより、監事の監査を受ける必要があります。