社会福祉法人が、社会福祉事業に用いる事業用不動産について、建物の所有権の取得登記や、土地の権利の取得登記をする場合、登録免許税法に定めた手続きをすることで、登録免許税が非課税になります。

この記事では、登録免許税の非課税措置と、その手続きについて説明します。

広告

社会福祉法人の登録免許税の非課税措置とは

社会福祉法人が、社会福祉事業に用いる不動産について、登録免許税が非課税になるのは、その不動産が、社会福祉事業という公益性の高い事業に用いられるためです。

登録免許税法では、社会福祉法人だけでなく、様々な公益法人について、非課税措置を定めています。

(公共法人等が受ける登記等の非課税)

昭和四十二年法律第三十五号

第四条 国及び別表第二に掲げる者が自己のために受ける登記等については、登録免許税を課さない。

2 別表第三の第一欄に掲げる者が自己のために受けるそれぞれ同表の第三欄に掲げる登記等(同表の第四欄に財務省令で定める書類の添附があるものに限る旨の規定がある登記等にあつては、当該書類を添附して受けるものに限る。)については、登録免許税を課さない。

登録免許税法

登録免許税法において、社会福祉法人は「別表第三 非課税の登記等の表」に「十 社会福祉法人」整理されています。

この表の中で、社会福祉法人がする登記のうち、次のものについて、登録免許税が非課税となることが定められています。

一 社会福祉法第二条第一項(定義)に規定する社会福祉事業の用に供する建物の所有権の取得登記又は当該事業の用に供する土地の権利の取得登記(第三号に掲げる登記を除く。)

昭和四十二年法律第三十五号 登録免許税法 別表第三の「十 社会福祉法人」の欄から抜粋

二 自己の設置運営する学校(学校教育法第一条(学校の範囲)に規定する幼稚園に限る。)の校舎等の所有権の取得登記又は当該校舎等の敷地、当該学校の運動場、実習用地その他の直接に保育若しくは教育の用に供する土地の権利の取得登記

三 自己の設置運営する保育所若しくは家庭的保育事業等の用に供する建物の所有権の取得登記又は当該建物の敷地その他の直接に保育の用に供する土地の権利の取得登記

四 自己の設置運営する認定こども園の用に供する建物の所有権の取得登記又は当該建物の敷地その他の直接に保育若しくは教育の用に供する土地の権利の取得登記

上記の条文中「社会福祉法第二条第一項(定義)に規定する社会福祉事業」とは「第1種社会福祉事業」と「第2種社会福祉事業」のことです。

これらの事業については、以下の記事で説明しています。

上記の定めは、社会福祉法第2条に定める社会福祉事業の全般に適用されます。

社会福祉法人が、社会福祉事業を行うにあたり、その事業用不動産に関する登記に関して、幅広く登録免許税を非課税にしているといえます。

他方、社会福祉に関する事業であっても、社会福祉法に定める社会福祉事業に該当しない場合(社会福祉法第2条に記載のない事業、その法人の独自の福祉サービスなど)は、非課税措置を受けることはできません。

上記の登録免許税法の別表第三おいて、社会福祉法人が登録免許税を非課税にできる登記について、「所有権」の「取得登記」のほかに、「土地の権利」の「取得登記」とあります。

これらの語句の解釈について、厚生労働省の見解は次のとおりです。

一 登録免許税法施行規則第三条の規定に基づく都道府県知事又は指定都市若しくは中核市の市長の証明は、登録免許税法(昭和四二年法律第三五号)別表第三の一〇第三欄に掲げる登記についてなされるものであるが、同欄に掲げる用語については、次の点に留意されたいこと。

平成9年5月2日 厚生労働省 社会福祉事業の用に供する不動産の登記に関する証明について

(一) 「所有権」には、賃借権も含まれるものであること。

(二) 「取得登記」とは、権利の保存、設定、転貸又は移転の登記をいうものであること。

(三) 「土地の権利」とは、土地の所有権及び土地の上に存する権利をいうものであること。

(以下略)

上記(三)の「土地の上に存する権利」ついては、おそらくは地上権などの土地の使用権を確保する権利を意味しているものと思われます。

厚生労働省が定めた「社会福祉法人審査基準」において、社会福祉法人が事業用不動産を調達するにあたり、一定の条件付きで、事業用地を借りることが認められており、このときに地上権または賃借権を設定し登記するよう定めがあるためです。

社会福祉法人審査基準

厚生労働省「社会福祉法人審査基準」

第2 法人の資産

1 資産の所有等

(1) 原則

法人は、社会福祉事業を行うために直接必要なすべての物件について所有権を有していること、又は国若しくは地方公共団体から貸与若しくは使用許可を受けていること。

なお、都市部等土地の取得が極めて困難な地域においては、不動産の一部(社会福祉施設を経営する法人の場合には、土地)に限り国若しくは地方公共団体以外の者から貸与を受けていることとして差し支えないこととするが、この場合には、事業の存続に必要な期間の地上権又は賃借権を設定し、かつ、これを登記しなければならないこと。

以上のとおり、社会福祉法人は、社会福祉事業のための事業用不動産に関する登記について、登録免許税の非課税措置を受けることができますが、所定の手続きが必要になります。

非課税措置には「所在地の都道府県知事等の証明」が必要

社会福祉法人は、この非課税措置を受けるにあたり、登記しようとする不動産が、社会福祉事業のための事業用不動産であることを、行政から証明してもらう必要があります。

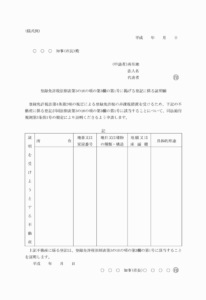

この証明は、社会福祉法人が「証明願」を提出することによって行います。

証明願の様式は、次のとおり厚生労働省の様式例がありますが、これを参考に所轄庁が独自の様式を作成していることが一般的ですので、所轄庁に事前相談してください。

平成9年5月2日 厚生労働省 社会福祉事業の用に供する不動産の登記に関する証明について 様式例

この証明願を行政に提出し、行政の長の証明を受け、この証明書を登記手続きにおいて提出することで、非課税措置を受けることができます。

上記の登録免許税法の別表第三の「十 社会福祉法人」に次のとおり定めがあります。

第三欄の第一号から第四号までのいずれかの登記に該当するものであることを証する財務省令で定める書類の添付があるものに限る。

昭和四十二年法律第三十五号 登録免許税法 別表第三の「十 社会福祉法人」の欄から抜粋

ここでいう「財務省令」とは「登録免許税法施行規則」のことです。

該当箇所は次のとおりです。

第三条 法別表第三の十の項の第四欄に規定する財務省令で定める書類は、次の各号に掲げる登記の区分に応じ当該各号に定める書類とする。

昭和四十二年大蔵省令第三十七号 登録免許税法施行規則

一 法別表第三の十の項の第三欄の第一号に掲げる登記 次に掲げる登記の区分に応じそれぞれ次に定める書類

イ 法別表第三の十の項の第三欄の第一号の社会福祉事業(社会福祉法(昭和二十六年法律第四十五号)第二条第二項第二号(定義)に規定する事業(同号に規定する母子生活支援施設を経営する事業を除く。)、同条第三項第二号に規定する事業(同号に規定する児童自立生活援助事業及び児童厚生施設又は児童家庭支援センターを経営する事業に限る。)及び同項第四号の二に規定する事業(同号に規定する相談支援事業のうち児童福祉法第四条第二項(定義)に規定する障害児に係るものに限る。)を除く。(1)から(3)までにおいて同じ。)の用に供する不動産に係る登記(ハに掲げる登記を除く。) 次に掲げる場合の区分に応じそれぞれ次に定める書類

(1) 社会福祉事業の用に供する不動産が指定都市及び中核市の区域外に所在する場合 その登記に係る不動産が法別表第三の十の項の第三欄の第一号に規定する不動産に該当する旨を証する当該不動産の所在地を管轄する都道府県知事(地方自治法第二百五十二条の十七の二第一項(条例による事務処理の特例)の規定により社会福祉法第六十二条第一項(社会福祉施設の設置)の社会福祉施設若しくは同法第六十八条の二第一項(社会福祉住居施設の設置)の社会福祉住居施設の設置又は同法第六十七条第一項(施設を必要としない第一種社会福祉事業の開始)若しくは第六十九条第一項(住居の用に供するための施設を必要としない第二種社会福祉事業の開始等)の社会福祉事業の開始に係る事務を市町村が処理する場合にあつては、当該市町村の長。ロ(1)において同じ。)の書類

(2) 社会福祉事業の用に供する不動産が指定都市の区域内に所在する場合 その登記に係る不動産が法別表第三の十の項の第三欄の第一号に規定する不動産に該当する旨を証する当該不動産の所在地を管轄する指定都市の長の書類

(3) 社会福祉事業の用に供する不動産が中核市の区域内に所在する場合 その登記に係る不動産が法別表第三の十の項の第三欄の第一号に規定する不動産に該当する旨を証する当該不動産の所在地を管轄する中核市の長の書類

ロ 法別表第三の十の項の第三欄の第一号の社会福祉事業(イに規定する社会福祉事業を除く。以下ロにおいて同じ。)の用に供する不動産に係る登記(ハに掲げる登記を除く。) 次に掲げる場合の区分に応じそれぞれ次に定める書類

(1) 社会福祉事業の用に供する不動産が指定都市の区域外に所在する場合 その登記に係る不動産が法別表第三の十の項の第三欄の第一号に規定する不動産に該当する旨を証する当該不動産の所在地を管轄する都道府県知事の書類

(2) 社会福祉事業の用に供する不動産が指定都市の区域内に所在する場合 その登記に係る不動産が法別表第三の十の項の第三欄の第一号に規定する不動産に該当する旨を証する当該不動産の所在地を管轄する指定都市の長の書類

ハ 法別表第三の十の項の第三欄の第一号の社会福祉事業(児童福祉法第五十九条の四(指定都市等の特例)の規定により児童相談所設置市が処理するものとされる事務に係るものに限る。)の用に供する不動産に係る登記 その登記に係る不動産が同号に規定する不動産に該当する旨を証する当該不動産の所在地を管轄する児童相談所設置市の長の書類

二 法別表第三の十の項の第三欄の第二号に掲げる登記 その登記に係る不動産が同号に規定する不動産に該当する旨を証する当該不動産に係る同号に規定する学校を所管する都道府県知事(地方自治法第二百五十二条の十七の二第一項の規定により当該学校に係る事務を市町村が処理する場合にあつては、当該市町村の長)の書類

三 法別表第三の十の項の第三欄の第三号に掲げる登記 次に掲げる登記の区分に応じそれぞれ次に定める書類

イ 保育所の用に供する不動産に係る登記 第二条第二号イに定める書類

ロ 家庭的保育事業等の用に供する不動産に係る登記 第二条第二号ロに定める書類

四 法別表第三の十の項の第三欄の第四号に掲げる登記 第二条第三号に定める書類

上記について、社会福祉法人の社会福祉事業のための事業用不動産に関する部分のみ整理すると、次のとおりです。

第3条第1項イ(1)(2)(3)

第3条第1項イ(1)(2)(3)を整理すると、次のとおりです。

まず、社会福祉法に定める社会福祉事業のうち、次の事業が除外されます。

(上記の証明から除外される事業)

社会福祉法第2条第2項第2号に規定する事業のうち次のもの

・乳児院、児童養護施設、障害児入所施設、児童心理治療施設、児童自立支援施設

社会福祉法第2条第3項第2号に規定する事業のうち次のもの

・児童自立生活援助事業、児童厚生施設、児童家庭支援センター

社会福祉法第2条第3項第4号の2に規定する事業のうち次のもの

・相談支援事業のうち児童福祉法に定める障害児に係るもの

これらの事業を除いた社会福祉事業に用いる不動産の証明者は、次のとおりです。

1 不動産の所在地が、指定都市や中核市以外である場合は、所在地の都道府県知事が証明

2 不動産の所在地が、指定都市や中核市である場合は、指定都市や中核市の市長が証明

第3条第1項ロ(1)(2)

上記イに該当しない社会福祉事業については、上記ロに定めるとおりです。

1 不動産が指定都市の区域外に所在する場合は、不動産の所在地の都道府県知事が証明

2 不動産が指定都市の区域内に所在する場合は、不動産の所在地の指定都市の長が証明

第3条第1項イ(1)カッコ書き(条例によって市町村長が証明する場合)

上記イ・ロにおいて、都道府県知事が証明する場合において、その都道府県の条例によって、次の事業の開始について市町村が事務処理をすることにされている場合は、これらの事業については、その事業に用いる不動産の所在地の市町村長が証明者になります。

・社会福祉法第62条第1項の「社会福祉施設」

・社会福祉法第68条の2第1項の「社会福祉住居施設」

・社会福祉法第67条第1項の「施設を必要としない第1種社会福祉事業」

・社会福祉法第69条第1項の「住居の用に供するための施設を必要としない第二種社会福祉事業」

第3条第1項ハ

児童福祉法に定める児童相談所設置市(指定都市、中核市ほか児童相談所を設置する市等)が事務処理する事業に関する不動産の証明者は、その不動産の所在地を管轄する児童相談所設置市の長が証明者になります。

まとめ

以上のとおり、社会福祉法人は、社会福祉事業をするにあたって、その事業用不動産の登記に関して、登録免許税の非課税措置を受けることができます。

非課税措置の適用のためには、その事業用不動産が、社会福祉事業に使われるものであることについて、行政の長の証明が必要です。

証明者となる行政の長は、その不動産で行う事業の種類や、その不動産の所在地によって、細かく分かれています。

非課税措置の適用を受けるにあたっては、所轄庁に事前相談をした上で、慎重に手続きを進めてください。

広告